Nguồn cung thắt chặt, nhu cầu mạnh và căng thẳng leo thang ở Ukraine đã đẩy giá nhôm lên mức cao nhất kể từ sau cuộc khủng hoảng tài chính toàn cầu, càng làm tăng thêm áp lực lạm phát.

Nhôm và các nguyên liệu thô quan trọng khác, bao gồm dầu thô, khí đốt tự nhiên và nickel, đã trở thành những hàng “hot” trong năm nay khi nguồn cung chật vật không theo kịp nhu cầu, trong bối cảnh kinh tế thế giới hồi phục mạnh mẽ sau đại dịch Covid-19. Điều này đã khiến một số mặt hàng công nghiệp chủ chốt rơi vào tình trạng các thương nhân và người tiêu dùng sẵn sàng nâng giá chào mua đối với những lô hàng giao ngay.

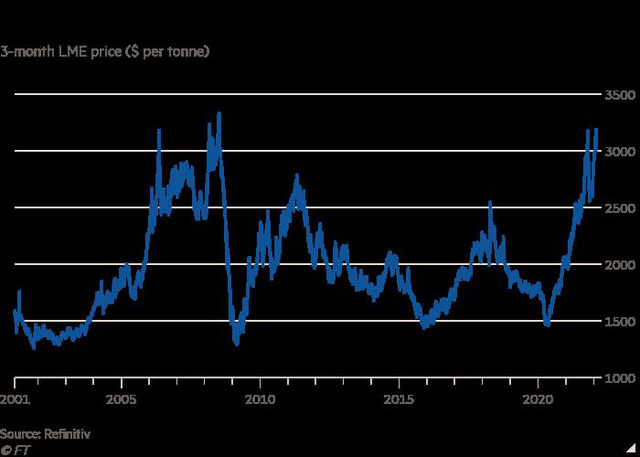

Giá nhôm trên Sàn giao dịch Kim loại London (LME) cuối ngày 10/2 ở mức 3.333 USD/tấn, cao nhất trong vòng gần 14 năm, và không xa so với mức cao nhất mọi thời đại, là 3.375 USD đạt được vào tháng 7 năm 2008.

Tính từ đầu năm 2022 đến nay, giá nhôm đã tăng 15%, trở thành ‘ngôi sao sáng’ trên thị trường kim loại cơ bản – nơi vốn các mặt hàng năm nay đều tăng giá.

Lý do giá nhôm đang ở mức cao kỷ lục là do những lo ngại về nguồn cung khi tình trạng thiếu điện xảy ra trên diện rộng gây hạn chế sản lượng ở cả Trung Quốc và Châu Âu. Quan điểm cứng rắn của phương Tây đối với Nga về vấn đề Ukraina làm dấy lên lo ngại về nguy cơ một trong những nhà sản xuất nhôm lớn nhất thế giới có thể bị trừng phạt càng đẩy giá kim loại nhẹ này tăng nóng.

Dữ liệu từ LME cho thấy lượng nhôm ở các kho dự trữ của sàn này tăng 119.000 tấn. Điều này có thể làm dịu bớt ‘ngọn lửa’ tăng giá, song chỉ khiến giá giảm nhẹ xuống 3.270 USD/tấn để sẵn sàng tăng trở lại.

Giá nhôm tăng cao và mức chênh lệch giữa giá nhôm physical giao ngay với hợp đồng giao sau cho thấy tổng lượng dự trữ đã giảm mạnh, nhất là ở bên ngoài châu Á. Việc giá nhôm tăng bất chấp thông tin dự trữ nhôm trên sàn LME tăng cho thấy thị tường này khó có thể hạ nhiệt trong một sớm một chiều.

Thực vậy, lượng nhôm chuyển đến các kho dự trữ chỉ khoảng 125.000 tấn, không thể thay đổi bối cảnh thị trường nhôm đang thiếu hụt nghiêm trọng.

Thật khó tưởng tượng thị trường nhôm từ chỗ dư thừa trong nhiều năm liền bỗng chốc chuyển sang thiếu hụt nghiêm trọng.

Tăng trưởng sản xuất đã bị đình trệ ở Trung Quốc, nhà sản xuất lớn nhất thế giới, khi các nhà máy luyện nhôm trở thành nạn nhân của các mục tiêu về hiệu quả sử dụng điện.

Nước này đã nhập khẩu 2,6 triệu tấn nhôm nguyên sinh trong giai đoạn 2020 và 2021, một con số không hề nhỏ nếu so với các kho dự trữ phương Tây. Đã liên tiếp có các cuộc gọi đến sàn LME để chốt đơn mua hàng.

Cuộc khủng hoảng năng lượng ở châu Âu và việc Trung Quốc phải phân bổ hạn ngạch sử dụng năng lượng, kết hợp với nhu cầu mạnh mẽ đến từ doanh số tiêu thụ xe điện tăng cao, đã đưa thị trường nhôm 66 triệu tấn một năm vào con đường “cạn kiệt hàng tồn kho” vào năm 2023, theo Goldman Sachs. Ngân hàng này dự báo giá nhôm trong 12 tháng tới sẽ lên tới 4.000 USD/tấn.

Nhà phân tích Nicholas Snowdon của Goldman cho biết: “Chúng tôi tin rằng thị trường nhôm sẽ còn tiếp tục phải đối mặt với sự tăng giá trong năm nay, do dự trữ cạn kiệt – chỉ 1,5 triệu tấn trong các kho chính thức – và thiếu hụt nguồn cung ở Trung Quốc và các nơi khác trên thế giới.

Vấn đề nguồn cung đang được các nhà giao dịch chú ý nhiều nhất. Hôm thứ Hai (7/2), nhà máy luyện nhôm Slovalco của Slovakia, do Norsk Hydro sở hữu đa số, thông báo sẽ cắt giảm sản lượng xuống còn khoảng 60% do giá năng lượng và carbon cao.

Nhôm thường được gọi là điện rắn vì cần một lượng lớn điện năng trong quá trình tinh luyện từ alumin thành nhôm tinh chế. Có tổng cộng hơn 800.000 tấn công suất sản xuất nhôm ở Châu Âu bị ảnh hưởng bởi tình trạng thiếu điện, trong khi ở Trung Quốc, công suất tương đương gần 3 triệu tấn nhôm đã bị dừng hoạt động vào năm ngoái do tình trạng hạn chế nguồn điện và những quy định kiểm soát năng lượng trở nên ngặt nghèo hơn.

Dự báo sẽ có thêm nhiều công suất sản xuất nữa có thể bị loại bỏ sau khi chính quyền địa phương ở một trong những khu vực sản xuất quan trọng nhất của Trung Quốc áp đặt các biện pháp phong tỏa nghiêm ngặt do bùng phát dịch Covid-19.

Tỉnh Quảng Tây, giáp với Việt Nam, là nhà sản xuất nhôm lớn thứ ba của Trung Quốc, với phần lớn công suất nấu chảy ở thành phố Bách Sắc, nơi việc đi lại đã bị cấm.

“Các chính sách bảo vệ môi trường ở Sơn Tây, Sơn Đông và Hà Nam cũng vẫn đang được áp dụng do Thế vận hội mùa đông, và với những căng thẳng đang diễn ra trên lục địa châu Âu, có vẻ như nhôm sẽ tiếp tục tăng giá mạnh mẽ trong ngắn hạn”, các nhà giao dịch của Marex Spectron cho biết.

Cuộc khủng hoảng liên quan đến Ukraine đã làm dấy lên lo ngại rằng Mỹ và các đồng minh có thể áp đặt các lệnh trừng phạt đối với Nga và một số ngành công nghiệp và công ty quan trọng của nước này.

Nga chiếm khoảng 13% lượng nhôm nguyên sinh toàn cầu không kể Trung Quốc. Giá kim loại này sẽ tăng mạnh nếu có bất kỳ biện pháp nào được áp dụng, trong tình trạng lượng dự trữ cực thấp như hiện nay.

Tuy nhiên, các nhà phân tích cho rằng một động thái như vậy là khó xảy ra, mặc dù căng thẳng gia tăng về Ukraine có thể đẩy giá khí đốt lên và buộc có thêm nhiều nhà máy luyện nhôm phải đóng cửa.

Khi Rusal, nhà sản xuất nhôm lớn nhất bên ngoài Trung Quốc, bị ảnh hưởng bởi các lệnh trừng phạt của Mỹ vào năm 2018 và bị các tổ chức tài chính đưa vào danh sách đen, thị trường kim loại đã rơi vào tình trạng hỗn loạn và gây ra sự gián đoạn đáng kể trong chuỗi cung ứng.

Điều này đặc biệt đúng ở châu Âu, nơi nếu việc vận chuyển đến nhà máy lọc alumin Aughinish của Rusal bị đình trệ sẽ khiến các nhà máy luyện kim chuyên sản xuất kim loại cho các nhà sản xuất ô tô như BMW cũng như Airbus, nhà sản xuất máy bay phản lực A380 superjumbo, phải tranh giành nguồn cung.

Nguồn: cafef