Giá nhựa PVC Châu Âu chuẩn bị tăng giá trong 18 tháng liên tiếp

Thị trường PVC trên khắp châu Âu đã dao động quanh mức giá cao kỷ lục trong nhiều tháng sau chuỗi tăng giá dài nhất từ trước đến nay. Những người tham gia thị trường đang chuẩn bị tinh thần cho các đợt tăng giá mới trong tháng 11, điều đó sẽ đẩy thị trường PVC của lục địa này lên một đỉnh mới.

Giá PVC đã có xu hướng đi lên kể từ tháng 6 năm 2020. Đợt leo dốc kéo dài 17 tháng này cho thấy chuỗi tăng giá dài nhất ở Ý kể từ khi ChemOrbis bắt đầu thu thập thông tin vào năm 2008.

Thị trường PVC của châu Âu sẽ kéo dài đà tăng giá sang tháng 11 do các yếu tố tăng giá bao gồm tình trạng khan hàng liên tục, nhu cầu cao hơn dự đoán cũng như chi phí nguyên liệu thô và tiện ích gia tăng. Trong khi đó, các hợp đồng ethylene dự kiến sẽ được thanh toán với giá cao hơn nhờ xu hướng tăng giá naphtha và giá giao ngay. Mặc dù các dự đoán ban đầu là 50-70 EUR/tấn, những người tham gia thị trường đã chia sẻ dự đoán tăng 70-90 EUR/tấn trong thời gian gần đây.

Phụ phí năng lượng

Kem One là nhà sản xuất đầu tiên đưa ra mức phụ phí năng lượng 110 EUR/tấn PVC và xút kể từ ngày 1 tháng 10, đồng thời công ty này cũng thực hiện một số biện pháp phòng ngừa để bảo vệ các hoạt động của mình do chi phí năng lượng tăng mạnh. Một nguồn tin từ nhà sản xuất này cho biết: “Nhiều công ty sử dụng nhiều năng lượng trong ngành nhựa nhiệt dẻo, hóa chất và kim loại đã quyết định giảm công suất sản xuất để giảm bớt số dư hóa đơn năng lượng mà chúng tôi đang phải gánh chịu.

Kem One, với chi tiêu năng lượng hiện đã vượt quá 25% doanh thu, đang cố gắng hạn chế mức hóa đơn bằng cách giảm sản lượng clo như một biện pháp tự vệ, cho đến khi giá năng lượng trở lại mức hợp lý hơn.”

Ngoài Kem One, một nhà sản xuất Tây Âu khác đang cân nhắc về việc áp dụng một khoản phụ phí. Tuy nhiên, tin tức này chưa được xác nhận trực tiếp bởi công ty vào thời điểm soạn tin.

Các nhà cung cấp có thể quyết định nâng giá cao hơn mức tăng tiềm năng của ethylene, do sự gia tăng chi phí tiện ích. Do đó, giá PVC có thể tăng tới 3 con số vào tháng tới.

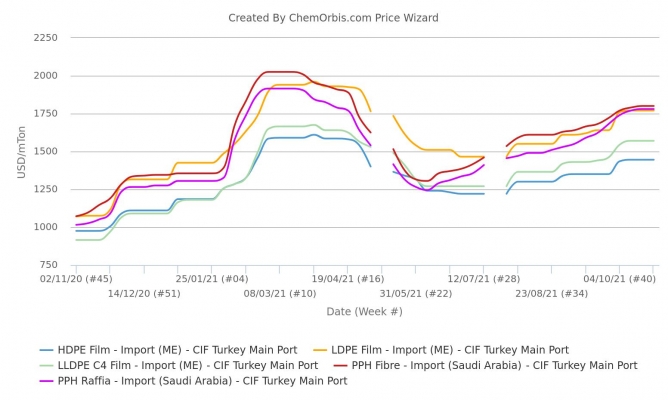

Thị trường Châu Âu có mức giá thấp hơn các thị trường khác

Các thị trường PVC ở Ý và Tây Âu đã bị bỏ xa bởi xu hướng tăng giá ở các thị trường toàn cầu khác chủ yếu phụ thuộc vào nhập khẩu. Theo biểu đồ dưới đây, thị trường châu Âu giao dịch thấp hơn thị trường nhập khẩu của Thổ Nhĩ Kỳ, Ấn Độ và Ai Cập.

Theo dữ liệu trung bình hàng tuần của ChemOrbis, mức chênh lệch của châu Âu đối với thị trường nhập khẩu miễn thuế của Thổ Nhĩ Kỳ đã tăng lên khoảng 470 USD/tấn. Bất chấp đợt điều chỉnh giảm mạnh trong tuần này, thị trường nhập khẩu K67-68 của Ai Cập vẫn có giá cao hơn 305 USD/tấn so với châu Âu, đánh dấu mức chênh lệch lớn nhất kể từ cuối tháng Tư. Trong khi đó, mức chênh lệch của châu Âu đối với Ấn Độ đạt 165 USD/tấn.

Các nhà sản xuất trong khu vực cho rằng giá cả vẫn còn nhiều khả năng đi lên, do giá của châu Âu nên cao hơn các thị trường khác trong điều kiện cân bằng.

Cung – Cầu mất cân đối

Cung/cầu vẫn không cân bằng do nhu cầu vượt xa nguồn cung. Một số nhà sản xuất châu Âu vẫn chưa chấm dứt các trường hợp bất khả kháng do những gián đoạn kéo dài liên quan đến hoạt động logistic hoặc thu mua nguyên liệu thô. Mặc dù lượng công suất trong khu vực sẽ trở lại một phần sau khi kết thúc quá trình bảo trì, song các nhà sản xuất cần xây dựng lại mức tồn kho vốn đã thấp trong thời gian dài.

Người mua được cho là phụ thuộc vào nguồn cung của khu vực vì khối lượng nhập khẩu có thể vẫn bị hạn chế trong những tháng tiếp theo do các rào cản về logistic và các khu vực có lợi nhuận cao hơn. Trong thực tế, những người tham gia thị trường đã báo cáo rằng người mua sẵn sàng nâng các hợp đồng thực hiện khi những cuộc thương thảo cho năm 2022 được tiến hành sau khi thị trường giao ngay bị ảnh hưởng bởi các vấn đề về nguồn cung trong năm 2021.

Nhiều tháng tồn đọng đơn đặt hàng ở cấp độ nhà sản xuất thành phẩm được coi là một trong những lý do chính phía sau nhu cầu mua hàng cao hơn dự kiến. Do lượng tồn kho thấp từ phía các nhà sản xuất, yêu cầu bổ sung khối lượng của người mua hầu như không được đáp ứng. Chắc chắn rằng tồn kho của người mua cũng đang giảm xuống thấp do tình trạng khan hàng.

Điều đó có nghĩa là nhu cầu có thể vẫn mạnh mẽ bất chấp mức giá cao kỷ lục có khả năng đạt tới một mức cao lịch sử khác vào tháng 11. Trong trung hạn, những người tham gia thị trường cho biết: “Nếu giá PVC tiếp tục đạt mức cao mới, thi một số nhà sản xuất thành phẩm sẽ chuyển sang các sản phẩm khác, đặc biệt là khi khách hàng cuối cùng ngừng mua hàng.”

St.